Alin Irimia

Head of Transfer Pricing & Value Chain Taxation

Partner

Partner

DAC6 (Directiva (UE) 2018/822 a Consiliului din 25 mai 2018 de modificare a Directivei 2011/16/UE în ceea ce privește schimbul automat obligatoriu de informații în domeniul fiscal cu privire la modalitățile transfrontaliere care fac obiectul raportării)

Raportarea aranjamentelor transfrontaliere la ANAF (Ordonanța nr. 5/2020 pentru modificarea și completarea Legii nr. 207/2015 privind Codul de procedură fiscală)

Directiva privind cooperarea administrativă (DAC6) a intrat în vigoare la 25 iunie 2018. Toate aranjamentele care au fost puse în aplicare, pregătite pentru punerea în aplicare sau a căror primă etapă în punerea în aplicare a fost făcuta în perioada de după această dată, sunt supuse obligațiilor de raportare. Cerințele sunt prezentate detaliat mai jos. Acordurile care au fost puse în aplicare înainte de 25 iunie 2018 nu trebuie raportate.

Există o obligație de raportare atunci când:

3. Aranjament

Termenul "aranjament" cuprinde totul, de la o tranzacție la o structură elaborată de planificare fiscală. Prin urmare, este greu de conceput că o anumită tranzacție nu ar putea fi raportată, deoarece nu este un "aranjament"

4. Transfrontalier

Aranjamentul trebuie să fie transfrontalier respectiv, implică fie mai mult de un stat membru, fie un stat membru și o țară terță.

Aceasta implicare într-un alt stat ar putea fi prin intermediul unei filiale, printr-un sediu permanent, sau chiar fără o prezență impozabilă în celălalt stat, prin desfășurarea unei activități.

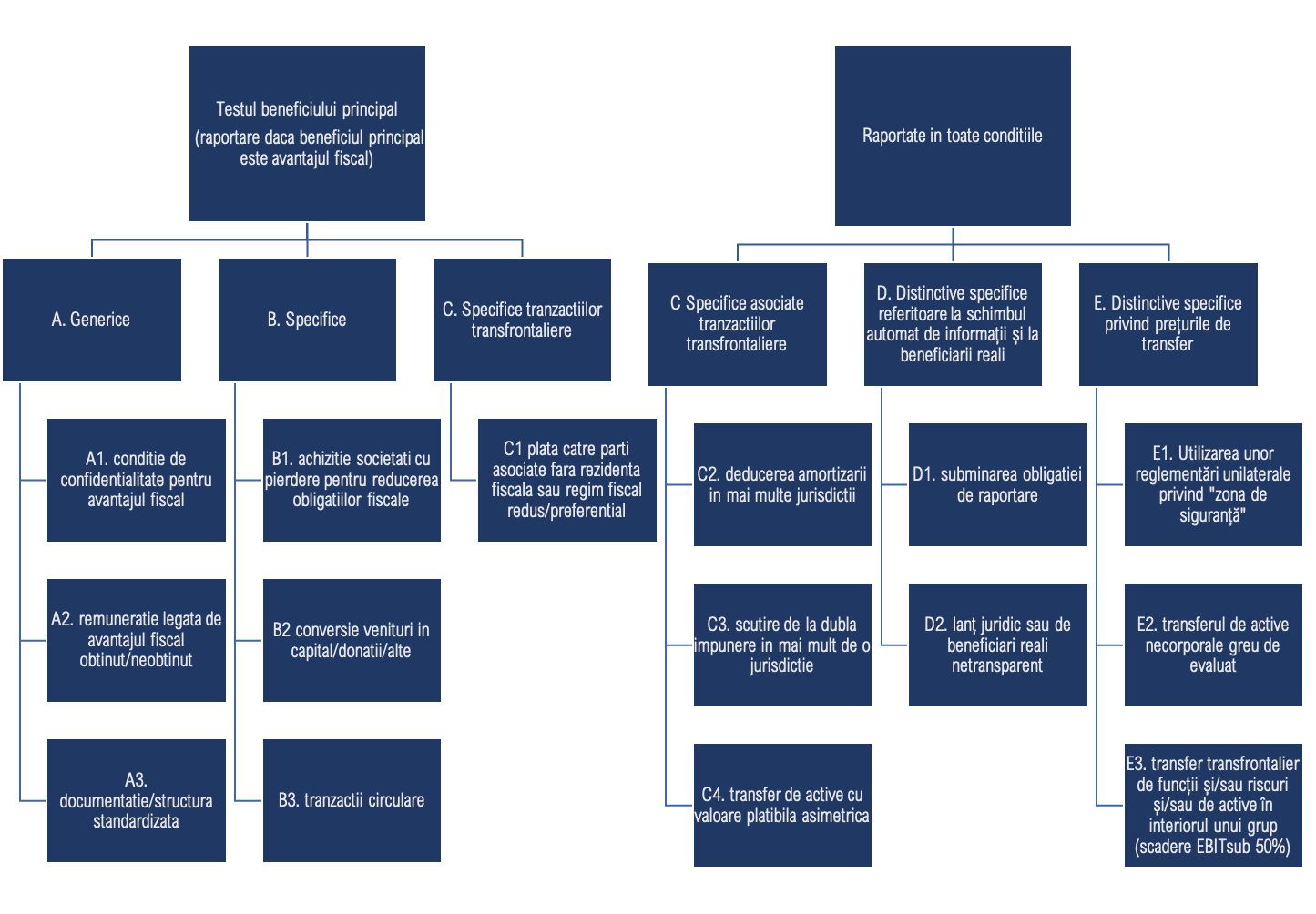

5. Semne distinctive

Există o obligație de raportare numai în cazul în care aranjamentul transfrontalier conține, de asemenea, cel puțin unul dintre semnele distinctive. Semnele distinctive sunt acele caracteristici ale unui aranjament transfrontalier care prezintă un indiciu al unui potențial risc de evitare a obligațiilor fiscale. Anumite semne distinctive sunt legate de "testul beneficiului principal", ceea ce înseamnă că, inclusiv în situația recunoașterii respectivelor semne, acordul nu va fi raportabil dacă, având în vedere toate faptele și circumstanțele relevante, principalul beneficiu sau unul dintre principalele beneficii pe care o persoană se poate aștepta în mod rezonabil să le obțină dintr-un aranjament nu este obținerea unui avantaj fiscal.

Cu toate acestea, aranjamentele care nu sunt înființate cu scopul de a evita impozitele, ar putea fi, de asemenea, raportabile. Un exemplu în acest sens este includere în obiectul raportării a unui aranjament transfrontalier atunci când se referă la transferul de active necorporale greu de evaluat.

6. Cine trebuie să raporteze?

Obligația principală de raportare revine intermediarilor. Un intermediar este definit ca orice persoană care proiectează, comercializează, organizează sau pune la dispoziție pentru implementare (punere în aplicare) sau gestionează implementarea unui acord transfrontalier care poate fi raportat. Noțiunea de intermediar este largă și acoperă contabilii, consilierii, avocații, băncile etc. În principiu, toți intermediarii implicați sunt obligați să raporteze un acord, cu excepția situațiilor în care intermediarul are dovada (în conformitate cu legislația națională) că aceleași informații au fost deja raportate de un alt intermediar, obligația de raportare ar împiedica păstrarea secretului profesional sau intermediarul în cauză este un intermediar din afara UE. În anumite cazuri, obligația de raportare se mută de la intermediar la contribuabilul relevant. Contribuabilul relevant este obligat să raporteze informații cu privire la acord atunci când nu este implicat niciun intermediar, obligația de raportare ar împiedica păstrarea secretului profesional de către intermediar, intermediarul este un intermediar din afara UE și nu este înregistrat la o asociație profesională legată de servicii juridice, fiscale sau de consultanță din cadrul UE.

Implicații de la nivelul României:

În context local, intermediarii care, în baza reglementărilor, sunt obligați la păstrarea confidențialității (de exemplu consultanții fiscali respectiv, membrii Camerei Consultanților Fiscali) nu pot raporta aranjamentele transfrontaliere decât ca urmare a solicitării și obținerii acordului contribuabilului. Astfel, în România obligația de raportare aparține contribuabilului (relevant).

7. Ce trebuie raportat?

Intermediarul sau contribuabilul relevant trebuie să furnizeze, printre altele, un rezumat al conținutului acordului transfrontalier care face obiectului raportării, inclusiv o trimitere la denumirea sub care este cunoscut în mod obișnuit, dacă este cazul, și o descriere în termeni abstracți a activităților sau acordurilor comerciale relevante. Un intermediar trebuie doar să raporteze ceea ce știe, nu există nici o obligație suplimentară de investigare/control. Cu toate acestea, în mai multe state membre există o obligație suplimentară de a raporta cu privire la alți intermediari implicați, în cazul în care intermediarul care a raportat nu a furnizat toate informațiile necesare.

8. Când să raporteze?

De la 1 ianuarie 2021 va fi necesar să se înceapă raportarea, atât cu privire la noile acorduri și acorduri care au fost puse în aplicare, pregătite pentru punerea în aplicare sau a căror primă etapă de punere în aplicare a fost făcută în perioada începând cu 25 iunie 2018. Termenul limită pentru raportarea acordurilor în perioada de “recuperare” este 28 februarie 2021. Pentru noile aranjamente, termenul limită este de 30 de zile de la data la care fie acordul a fost pus la dispoziție în vederea implementării, fie a fost pregătit pentru punerea în aplicare, fie atunci când s-a făcut prima etapă în punerea în aplicare. Oricare dintre aceste trei evenimente are loc mai întâi, determină data la care va începe perioada de 30 de zile.

Implementare specifică în Romania:

Se raportează la cel mai “devreme moment” respectiv (momentul care survine mai întâi), în care aranjamentul este pus la dispoziție.

“Art. 291^4 - Domeniul de aplicare și condițiile schimbului automat obligatoriu de informații cu privire la aranjamentele transfrontaliere care fac obiectul raportării

(1) În termen de 30 de zile, intermediarii raportează A.N.A.F. informații, de care au luat cunoștință sau care se află în posesia ori sub controlul lor, cu privire la aranjamentele transfrontaliere care fac obiectul raportării.

(2) În funcție de momentul la care survine mai întâi oricare dintre cazurile de mai jos, termenul de 30 de zile de la alin. (1) începe să curgă:

a) din ziua următoare datei la care aranjamentul transfrontalier care face obiectul raportării este pus la dispoziție în vederea implementării; sau

b) din ziua următoare datei la care aranjamentul transfrontalier care face obiectul raportării este pregătit pentru implementare; sau

c) din momentul în care a fost făcut primul pas în demersul de implementare a aranjamentului transfrontalier care face obiectul raportării.”

9. Conformitatea cu DAC6

Având în vedere amenzile substanțiale care pot fi aplicate de statele membre pentru neraportare, este important ca intermediarii și contribuabilii să își respecte obligațiile de raportare DAC6. Amenzile variază de la un stat membru la altul, între 5.000 și 5.000.000 EUR. Aceasta înseamnă că, pentru fiecare acord transfrontalier, este necesar:

În plus, pentru fiecare acord va trebui să se stabilească domeniul de aplicare exact al obligației de raportare în statele membre în cauză, deoarece acest lucru poate diferi substanțial de la un stat membru la altul.

Implementare în România:

Amenda contravențională pentru neraportare sau raportare cu întârziere este între 20.000 lei și 100.000 lei.

Mai multe informații?

Dacă aveți întrebări sau aveți nevoie de mai multe informații, vă rugăm să ne contactați.

Alin Irimia